时间:2026-04-18 来源:FPGA_UCY 关于我们 0

A股市场,通信设备板块再掀波澜。 华脉科技(603042)早盘强势涨停,收盘价锁定22.81元 ,9点33分即触及涨停板,全天成交额达5.79亿元,换手率16.08%,封单资金5058.24万元占流通市值1.38%。

看似寻常的涨停板背后,实则是一场关于 国产芯片突围与 6G通信布局的资本博弈。

一、1亿元战略投资:切入FPGA芯片核心赛道

华脉科技此次涨停的核心驱动力,源自3月28日的一则重磅公告——公司以 自有资金1亿元战略投资芯慧微电子(山东)有限公司,获得 6.4103%股权,正式跨入芯片投资领域。

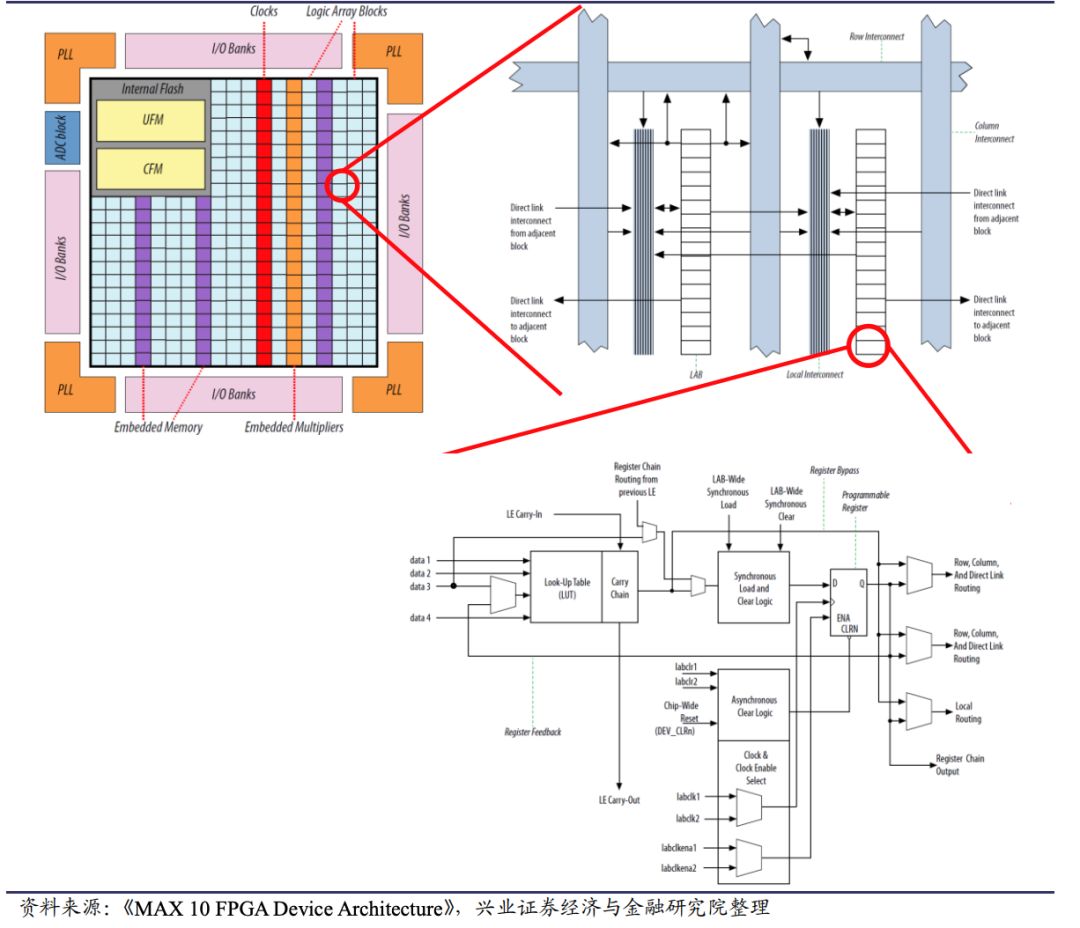

这绝非普通的财务投资。芯慧微是一家专注于国产高性能 FPGA(现场可编程门阵列)芯片及相关IP设计和销售的企业,其采用的 28nm工艺FPGA主力产品系列已成功量产,并获得工信部第五电子研究所“28纳米级别FPGA芯片自主可控等级B级认定”,在国内同行业中处于领先水平。

FPGA芯片是什么?它是通信设备、数据中心、工业控制、人工智能、军工及航天等领域的核心元器件,被誉为“万能芯片”。在 6G通信和AI算力爆发的前夜,掌握FPGA技术意味着拿到了通往未来的门票。

值得关注的是,此次投资设置了严格的业绩承诺条款:芯慧微实际控制人承诺 2026-2028年业绩承诺期内12纳米芯片销售收入总和不低于3000万元。若未达标,华脉科技有权要求股权回购,回购价格按投资款加10%年化收益率计算。这既体现了投资方的谨慎,也彰显了对标的公司技术实力的信心。

二、6G通信+光通信:政策东风下的业务协同

华脉科技并非贸然跨界。作为深耕信息通信网络基础设施二十余年的老牌企业,公司主营业务覆盖ODN全系列、光无源器件、光缆等 光通信产品,以及无线通信网络建设产品。

2024年,公司新增专利41项(含26项发明专利),持续强化光通信、数据中心及物联网系统集成能力。在 6G技术研发的政策东风下,公司正从传统通信设备商向高科技解决方案提供商转型。

《“十四五”数字经济发展规划》明确提出“推进千兆光网与5G协同建设,前瞻布局6G技术研发”,2024年行业规模以上工业增加值同比增长11.8%。华脉科技此次布局FPGA芯片,正是对政策导向的精准卡位—— 6G通信与人工智能的融合,离不开高性能芯片的支撑。

三、资金流向揭秘:主力资金强势主导

从今日资金流向看,华脉科技的涨停并非散户跟风所致,而是 主力资金强势介入的结果。

数据显示,今日 主力资金净流入1.32亿元,占总成交额的22.81%;游资资金净流出6918.21万元,散户资金净流出6297.18万元。这种“ 主力进、游资退、散户逃”的格局,往往意味着机构资金对后市的看好。

近5日资金流向更值得关注: 主力资金持续净流入,而游资和散户呈现净流出态势,筹码正在向机构集中。

四、技术面分析:突破在即还是高位震荡?

从技术面看,华脉科技近期 MACD指标形成金叉,显示短期上涨趋势确立。该股近一年累计涨停11次,股性活跃,属于典型的小盘弹性标的。

不过,盘中 4次打开涨停也暴露了一定的分歧。当前封单资金5058万元仅占流通市值1.38%,封板力度一般,后续需关注22.81元压力位能否有效站稳。

值得注意的是,公司 2025年一季度归母净利润亏损934万元,业绩仍承压。这意味着当前股价上涨更多依赖题材驱动而非基本面支撑,投资者需警惕追高风险。

五、后市展望:芯片故事能否持续?

华脉科技此次涨停,本质是市场对“ 通信+芯片”双轮驱动逻辑的押注。短期来看,22.81元的涨停板已充分反映投资芯慧微的利好;中期而言,需关注两大变量:

一是 芯慧微12纳米芯片的研发进展。目前28nm产品已量产,但12nm才是与国际巨头竞争的关键节点,2026-2028年的业绩承诺能否兑现,将直接影响估值逻辑。

二是 6G通信的政策落地节奏。随着5G-A商用加速和6G研发推进,光通信、数据中心、铜缆高速连接等业务能否迎来实质性订单增长,决定了公司传统业务的支撑力度。

狠人结语:华脉科技今日的涨停,是一场关于 国产替代与科技突围的资本预演。1亿元投资FPGA芯片,既是公司转型的关键一步,也是A股“硬科技”叙事的缩影。但题材炒作终归要让位于业绩兑现,22.81元之后,是星辰大海还是高位震荡,取决于 芯片量产的进度表。

关注【狠人搞钱】,每日拆解涨停逻辑,挖掘下一个妖股