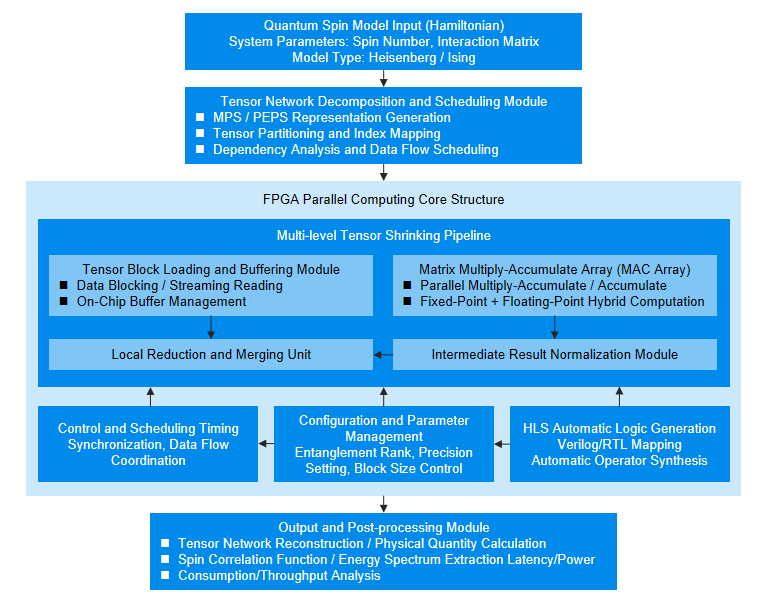

时间:2026-06-21 来源:FPGA_UCY 关于我们 0

过去两年,AI算力竞赛的核心是“训练”,GPU是绝对主角。但2026年起,产业重心正快速转向“推理”。英伟达CEO黄仁勋判断,AI推理负载规模将达到训练的十亿倍。这场转变,恰恰把FPGA推到了聚光灯下。

为什么是FPGA?GPU虽然在训练上效率极高,但在推理场景中,其通用架构会面临 “内存墙”问题——频繁的数据交换拖累效率,导致能效比偏低。

相比之下,FPGA的硬件可编程性、并行计算能力和极低延迟,完美契合了AI推理场景的三个核心诉求:碎片化适配、低延迟响应和高能效比。

安路科技就将这种“碎片化需求”转化为了“标准化器件能力”,其EF5系列已获服务器与通信头部客户量产采用。

从市场规模来看,这一切都有了坚实的数字支撑。根据 Marketsandmarkets 数据,2025年至2030年,16nm以下先进工艺FPGA的市场规模将从48.54亿美元增长至87.12亿美元,年复合增长率达12.4%。而聚焦到AI推理场景,头豹研究院预测其年复合增长率更是超过30%。

安路科技2025年在数据中心领域的销售收入实现了倍数级增长,发货量突破数百万片,产品成功导入多家头部互联网企业。英伟达在2026年发布的 Vera Rubin 计算平台中,也首次将FPGA列为AI推理机架的标准协处理单元。

市场的大门已经敞开,而且开得越来越大。

切换到技术竞争力视角:国产厂商在“芯片-生态-价格”上的真实段位

机会摆在眼前,但国产厂商能接住吗?这需要拆解三个维度:芯片本身、开发生态和价格竞争力。

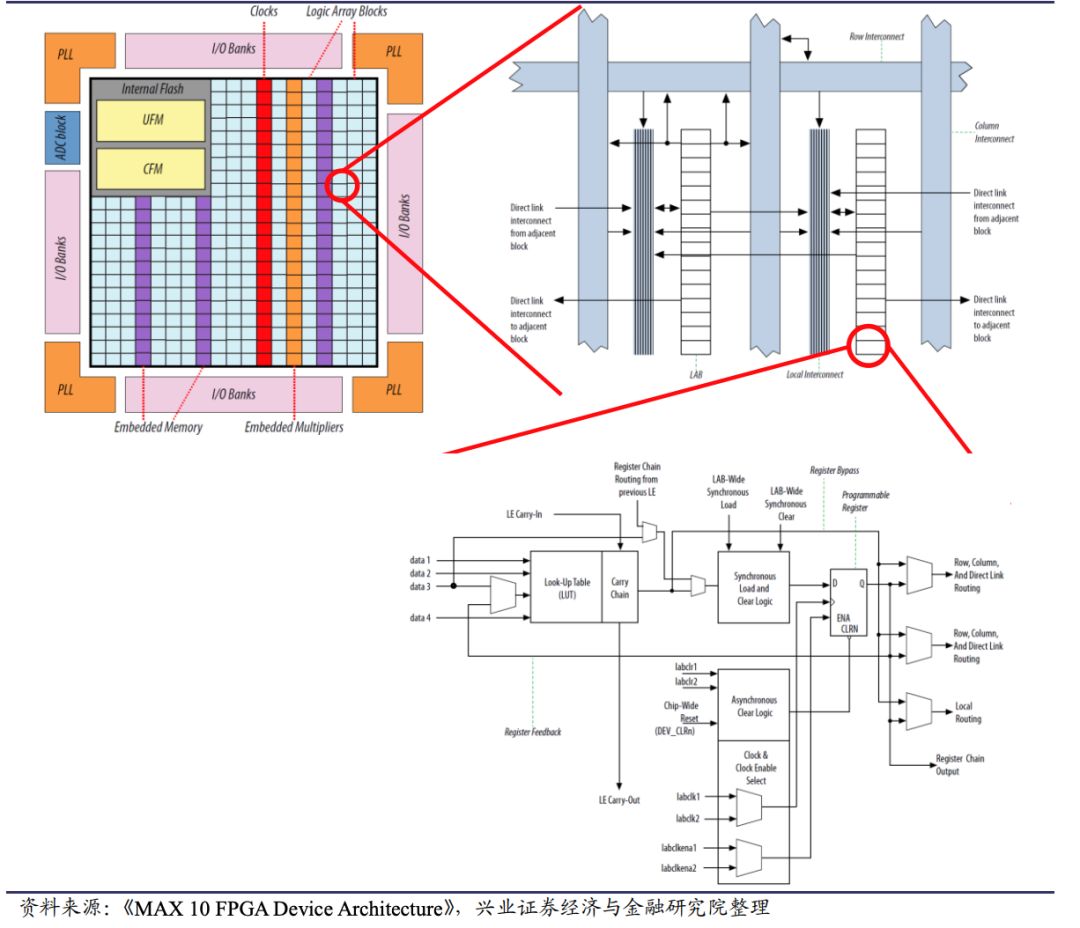

从芯片技术看,国产厂商已经实现了从“0到1”的突破,并正在加速“从1到N”的追赶。过去国产FPGA主要停留在低端市场,但现在格局已变。以紫光同创为例,其基于FinFET工艺的Titan-3系列,最高可达1300K逻辑单元,是目前国内已量产的最高端自主产权FPGA。

安路科技则定增募资12.62亿元,重点投入先进工艺平台超大规模FPGA芯片研发项目,其28nm及先进工艺高性能FPGA已实现量产交付。中科亿海微基于国产FinFET工艺的亿海龙珠®EQ9PL190T芯片也成功点亮,标志着国产FPGA已具备向高端应用场景持续突破的能力。

可以说,在FinFET工艺(推测约14nm级)的高端产品线上,国产厂商已具备了与国际巨头中端产品正面竞争的实力。

从开发生态看,这是目前国产厂商最大的短板。海外巨头AMD和Intel拥有成熟的Vivado/Quartus等开发工具链以及庞大的开发者社区和第三方IP库。相比之下,国产厂商的EDA工具链和IP生态仍在建设初期。

安路科技和紫光同创虽然已推出自研EDA工具链,但在易用性、丰富度和成熟度上仍有差距。这就像一个国家有了顶级的高速公路(芯片),但加油站和服务区(开发工具和IP)还不够完善,影响了用户的驾驶体验和效率。这是国产FPGA必须啃下的硬骨头。

从价格优势看,国产替代的红利已经显现。在中低端产品上,国产FPGA的价格比海外同类产品低30%-50%;在高端产品上,价格也仅为海外的60%-70%

研究摘要

。对于成本敏感的下游客户,尤其是工业控制、边缘计算等场景,这构成了选择国产方案的强大驱动力。

综合判断:这是一场“天时地利”催生的确定性增长,但“人和”还需全力补齐

把市场和技术的视角拼在一起,我们能看到一个非常清晰的图景:

市场端,下游需求几乎是全方位的:数据中心、智能驾驶(安路科技MEG324A车规芯片已获头部车企采用)、工业互联网、通信等。这种自上而下的政策驱动和自下而上的市场拉动的共振,为国产厂商提供了难得的规模化商业落地机遇。

如果国产厂商能基于AI推理场景,利用自身的灵活性优势,通过如异构架构(紫光同创Kosmo系列的CPU+FPGA+NPU架构)、非冯诺依曼计算(中科院赵明阳团队的探索)等创新,甚至有可能走出与海外厂商不同的差异化路线。

结论是:国产FPGA厂商整体具备显著的中长期投资价值和广阔的成长空间,但这并非一条没有坎坷的坦途。 它的价值根植于AI推理时代对FPGA的刚性需求与国产替代政策的双重确定性之上。然而,决定其最终高度的,是它们能否打赢两场仗:一是先进工艺的“硬仗”,二是生态建设的“持久战”。

对投资者而言,关注那些技术攻坚进度领先(如率先突破7nm)、以及生态建设投入更大(如EDA工具链、开发者社区)的公司,可能更有可能分享到这场产业变革的红利。